Unidad 5.1

dgonzalez

Regresión Lineal Simple

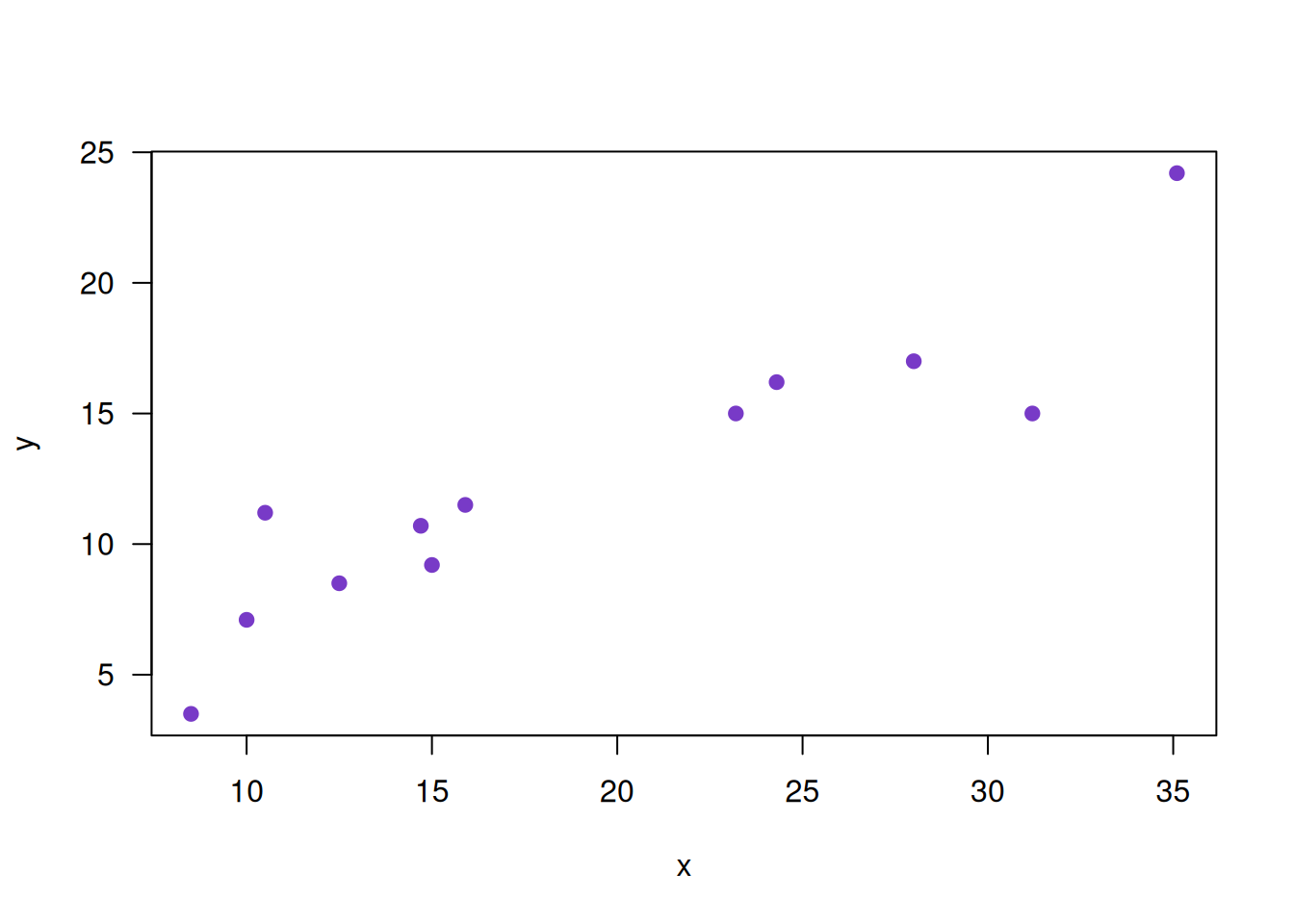

Inicialmente los datos son representados en un diagrama de dispersión que ayuda a visualizar el tipo de relación que hay entre ellos

x=c(24.3, 12.5, 31.2, 28.0, 35.1, 10.5, 23.2, 10.0, 8.5, 15.9, 14.7, 15.0)

y=c(16.2, 8.5, 15.0, 17.0, 24.2, 11.2, 15.0, 7.1, 3.5, 11.5, 10.7, 9.2)

plot(x,y, pch=19, col=c5, las=1)

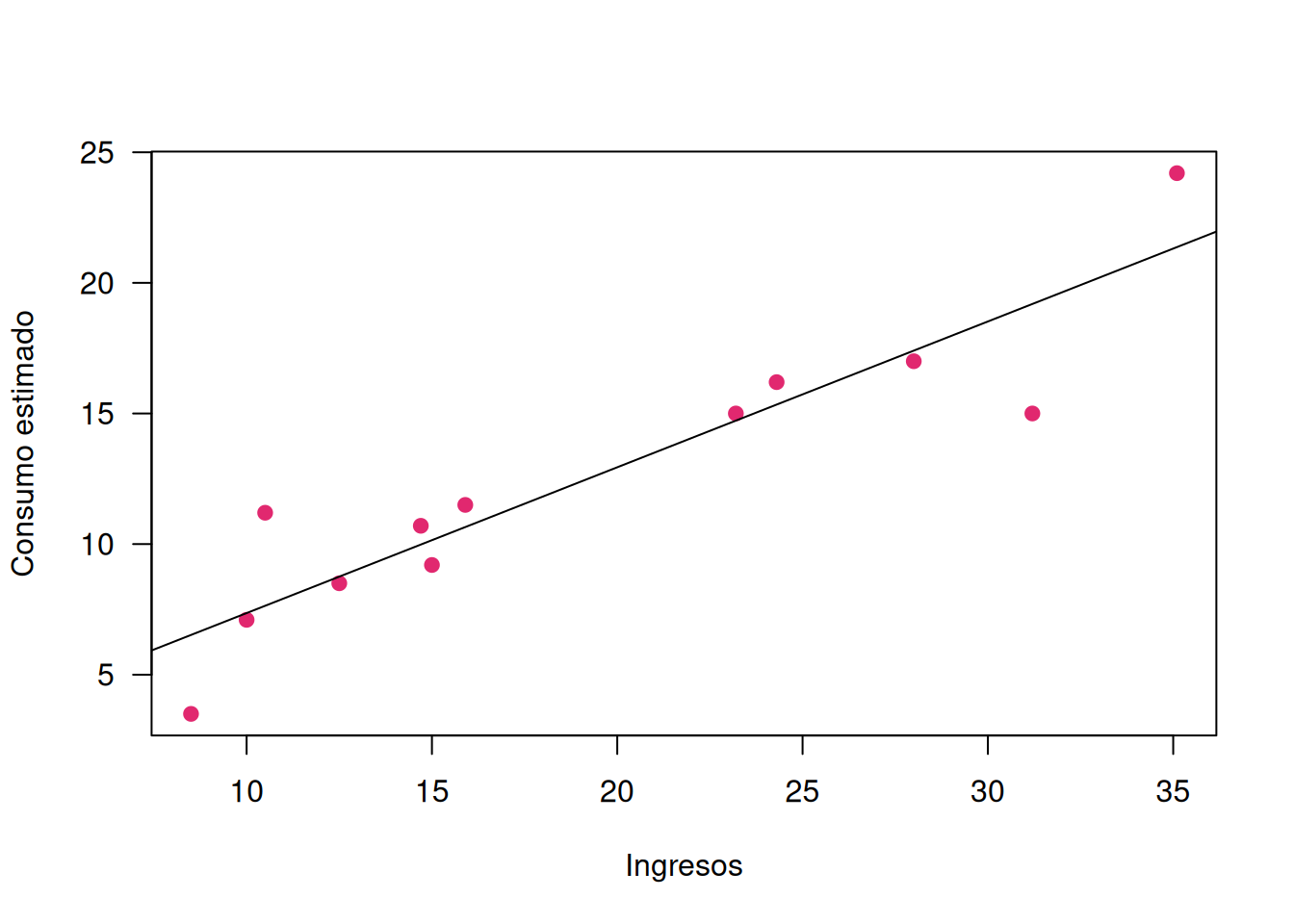

Estimación MCO

Se pretende estimar un modelo que represente los datos mediante una linea recta

\(\widehat{y}= b_{0} + b_{1} x\)

Donde + \(b_{0}\) : representa el intercepto + \(b_{1}\) : representa la pendiente

la función utilizada para la estimación de los parámetros por el método de MCO es : lm()

regresion=lm(y ~ x)

plot(x,y, xlab = "Ingresos", ylab = "Consumo estimado", pch=19, col=c3, las=1)

abline(regresion)

uhat=regresion$residuals

yhat=regresion$fitted.values

data.frame(y,x,yhat, uhat) y x yhat uhat

1 16.2 24.3 15.341446 0.8585544

2 8.5 12.5 8.755023 -0.2550230

3 15.0 31.2 19.192828 -4.1928284

4 17.0 28.0 17.406680 -0.4066799

5 24.2 35.1 21.369697 2.8303031

6 11.2 10.5 7.638680 3.5613199

7 15.0 23.2 14.727457 0.2725429

8 7.1 10.0 7.359594 -0.2595944

9 3.5 8.5 6.522337 -3.0223373

10 11.5 15.9 10.652806 0.8471942

11 10.7 14.7 9.983000 0.7169999

12 9.2 15.0 10.150451 -0.9504515Validación de supuestos

La verificación de los supuestos constituye un requisito excencial para la realización de inferencia sobre los parámetros estimados

Supuesto 1

Normalidad de los errores

library(fBasics)

# Test de normalidad de los errores

# Ho: los errores tienen distribución normal

ks.test(uhat, "pnorm") # test de normalidad

Exact one-sample Kolmogorov-Smirnov test

data: uhat

D = 0.17998, p-value = 0.7698

alternative hypothesis: two-sidedshapiro.test(uhat) # test de normalidad

Shapiro-Wilk normality test

data: uhat

W = 0.94569, p-value = 0.5751# se debe instalar paquete fBasics

# install.packages("fBasics")

jarqueberaTest(uhat) # test de normalidad

Title:

Jarque-Bera Normality Test

Test Results:

STATISTIC:

X-squared: 0.2039

P VALUE:

Asymptotic p Value: 0.9031 Supuesto 2

Modelo completo, esto se traduce en que el término error tiene media cero.

# t-test para verificar E[u]=0, modelo completo

# Ho: miu_u = 0

t.test(uhat)

One Sample t-test

data: uhat

t = -5.9676e-17, df = 11, p-value = 1

alternative hypothesis: true mean is not equal to 0

95 percent confidence interval:

-1.363421 1.363421

sample estimates:

mean of x

-3.696678e-17 Supuesto 3

Los errores no estan autocorrelacionados, es decir son independientes unos de otros

# Test de Autocorrelacion de errores

# Cor[ui,uj]=0

# Ho: no existe autocorrelacion entre los errores

# se debe instalar paquete lmtest

# install.packages("lmtest")

library(lmtest) #dwtest

dwtest(y ~ x) # test de Durbin-Wapson

Durbin-Watson test

data: y ~ x

DW = 1.5517, p-value = 0.1769

alternative hypothesis: true autocorrelation is greater than 0Supuesto 4

Los errores tienen varianza constante

# Test de Homoscedasticidad

# Ho: la varianza de los erroes es constante

# Ho: V(u) = sigma2

gqtest(y ~ x)

Goldfeld-Quandt test

data: y ~ x

GQ = 0.19285, df1 = 4, df2 = 4, p-value = 0.93

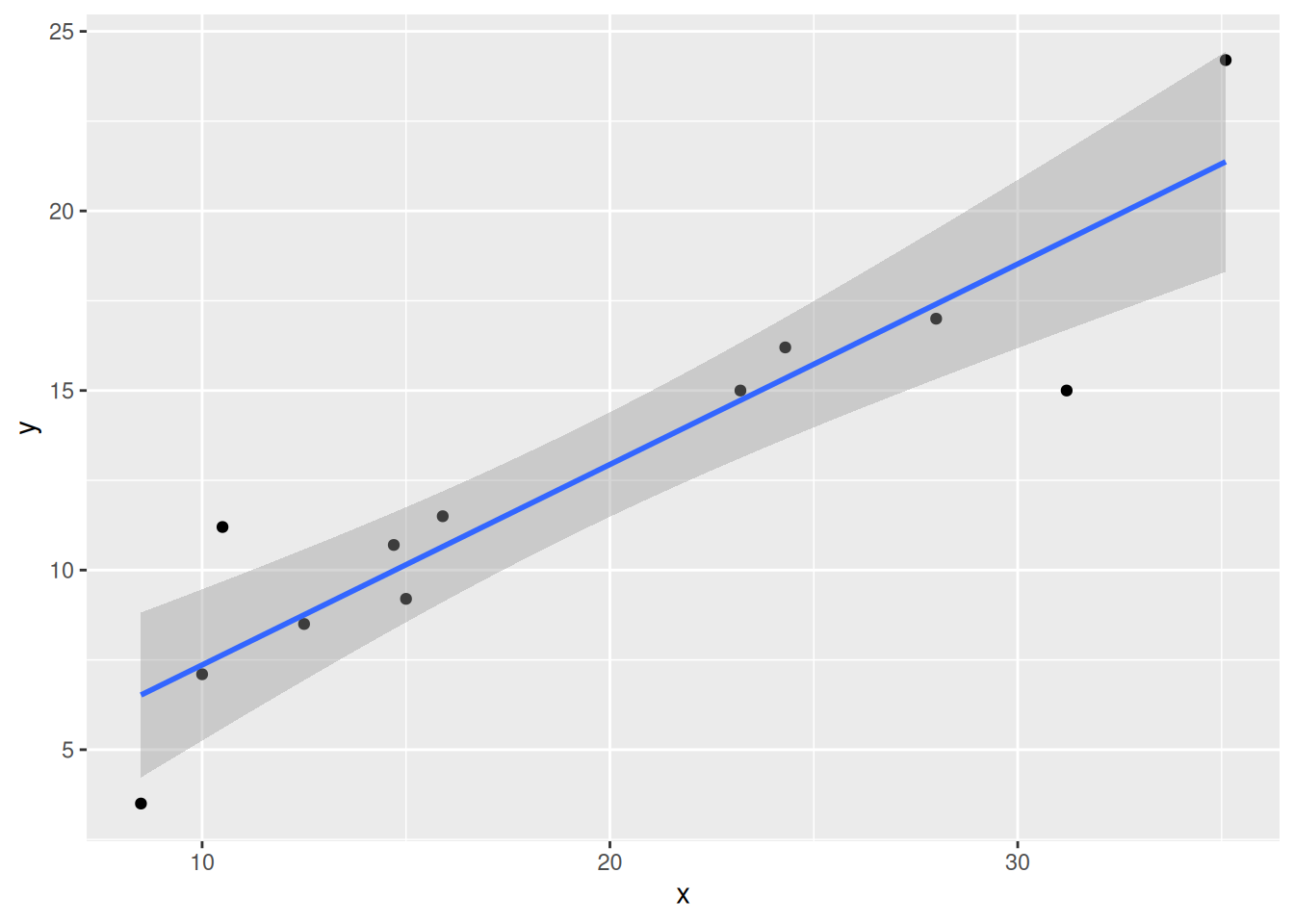

alternative hypothesis: variance increases from segment 1 to 2library(ggplot2)

x=c(24.3, 12.5, 31.2, 28.0, 35.1, 10.5, 23.2, 10.0, 8.5, 15.9, 14.7, 15.0)

y=c(16.2, 8.5, 15.0, 17.0, 24.2, 11.2, 15.0, 7.1, 3.5, 11.5, 10.7, 9.2)

datos=data.frame(x,y)

p <- ggplot(datos, aes(x, y)) +

geom_point()

p + geom_smooth(method = "lm", level = 0.95)